海湾原盛——智慧城市建设专业提供商

作者:admin

作者:admin

时间:2025-10-29

时间:2025-10-29

阅读:1902

阅读:1902

作者 / 风电头条

来源 / 风电头条

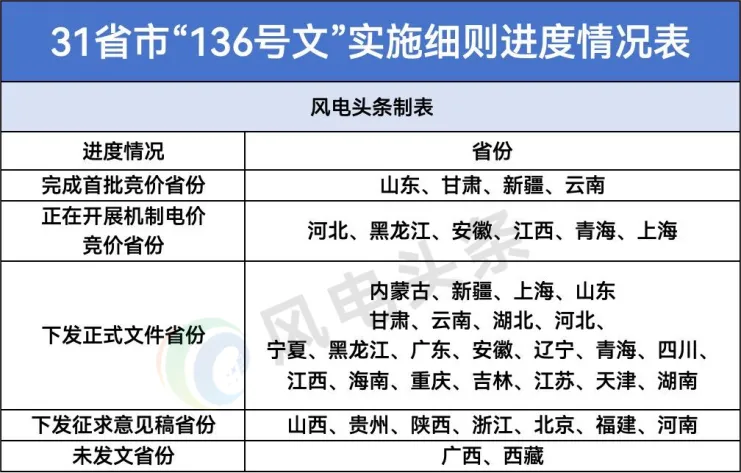

风电头条获悉,进入10月份以来,各地密集出台“136号文”实施细则。截至目前,仅广西和西藏两个自治区尚未出台落地政策。尽管如此,已经有31地出台了“136号文”落地文件。其中内蒙古自治区区分蒙东电网和蒙西电网,河北省就河北电网和冀北电网分别出台了文件。

从整体情况看,已经有山东、甘肃、新疆、云南四省区已经完成了首批竞价,还有22省区市发布了“136号文”的落地文件。

风电头条梳理31地政策内容,现从存量与增量项目机制电价、电量安排及执行期限等维度汇总分析如下:

存量项目电价总览

我国存量新能源项目电价范围已明确,区间为0.2277元/千瓦时-0.453元/千瓦时,区域差异显著——广东、湖南、海南三地存量上网电价处于全国最高水平,青海、宁夏、新疆则为全国最低。

这一电价体系的落地,依托“136号文”的政策指导。该文件明确规定,存量新能源项目以煤电基准价作为托底电价,为项目平稳过渡提供保障。在此框架下,全国29个省市(其中内蒙古分为蒙东、蒙西两个区域,河北分为南网、北网两个区域)共31个地市进一步明确执行细则:凡是在6月1日前完成并网的新能源项目,其机制电价基本与当地煤电基准价保持一致。

从已公布的31地“136号文”实施细则来看,广东、湖南、海南的机制电价在全国处于领先位置。具体而言,广东明确存量新能源项目参考当地燃煤发电基准价0.453元/千瓦时执行;湖南纳入机制电量的存量项目,机制电价设定为0.45元/千瓦时;海南则采取差异化策略,竞配式并网的存量项目继续执行原有竞配价格,其余存量项目则按照海南省煤电基准价0.4298元/千瓦时执行。

增量项目天津不设下限

“136号文”明确,新能源增量项目为2025年6月1日起投产项目,机制电价由各地每年组织已投产和未来12个月内投产、且未纳入过机制执行范围的项目自愿参与竞价形成。

在已公布“136号文”实施方案的29省市之中,蒙东、蒙西明确,增量项目暂不安排新增纳入机制的电量,需通过市场交易形成电价。贵州、湖北、福建、河南、重庆、江苏未明确价格上下限,其余22省市均确定竞价区间。

竞价上限方面,上海、四川、广东最高。上海竞价上限为燃煤基准价即0.4155元/W,四川竞价上限同样为燃煤基准价0.4012元/千瓦,广东光伏竞价上限为0.4元/千瓦时,海上风电竞价上限则为燃煤基准价。此外,安徽、北京、福建、贵州、河北、河南、黑龙江、湖北、江苏、宁夏、山西、新疆、云南、重庆竞价上限均为当地燃煤基准价。

竞价下限方面,浙江、黑龙江均明确,下限为先进电站造价水平折算度电成本确定。可见增量项目机制电价下限即覆盖电站投资企业的投资成本。

在已明确竞价下限的9省市中,山东、新疆、吉林下限最低,天津则暂不设下限。

从长期来看,增量项目竞价上下限处于变动之中。《山东省新能源机制电价竞价实施细则》明确,现阶段竞价下限,原则上参考先进电站造价水平(仅包含固定成本)折算度电成本(不含收益)合理确定。后期适时取消竞价下限。

存量机制电量:最低10%,最高100%

存量机制电量范围10%-100!分布式100%纳入,集中式项目各地差异较大!

根据“136号文”政策精神,各地结合自身电力市场建设进度和新能源发展特点,对存量项目机制电量的安排呈现出多样化的侧重。总体来看,各地政策在分布式、集中式、补贴项目、平均项目、并网时间等方面多有补贴,具体可归纳如下:

按项目类型区分:分布式受关照,集中式差距明显

多地明确对分布式光伏、分散式风电项目给予全额保障,如安徽、河南、蒙东、宁夏、云南、江苏均将分布式项目100%纳入机制电量。贵州10千伏以下项目享受100%机制电量,实质也是分布式项目全额纳入机制电量广东则明确仅分布式参与竞价。湖北明确,分布式新能源机制电量占该项目省内上网电量比例上限为80%。

集中式项目安排较为多样:宁夏仅为集中式风光项目安排10%的机制电量;湖南对集中式项目采用12.5%的比例;辽宁则要求除特殊类型外,全部集中式项目参与市场化交易。广东集中式项目不参与竞价。河北南网集中式光伏上限为40%。云南根据并网时间,将增量项目纳入机制电价的比例定为45%-100%。

按并网时间区分:新老项目梯度递减

海南采用典型的时间梯度法:2023年投产项目保障90%,2024年降至85%,2025年进一步降为80%,体现逐年退坡思路。

云南明确,集中式光伏2021年1月1日—2023年7月31日全容量并网的,机制电量为100%;2023年8月1日—12月31日全容量并网的,机制电量为80%;2024年1月1日—6月30日全容量并网的,机制电量为65%;2024年7月1日—2025年5月31日全容量并网的,机制电量为55%。

宁夏明确,2024年6月1日起投产的集中式平价项目机制电量为10%,2024年6月1日前投产平价项目机制电量为30%。

湖南明确,2021-2025年集中式项目机制电量为60%,2021之前项目按现有政策之下。

按价格机制区分:补贴与平价项目区别对待

新疆将项目明确分为补贴与平价两类:补贴项目保障30%电量,平价项目提高至50%,反映价格机制对保障程度的影响。

宁夏明确,集中式补贴项目机制电量比例为10%,2024年6月1日前投产的集中式平价项目机制电量比例为30%,2024年6月1日起投产的集中式平价项目机制电量比例为10%。

蒙西对不同类型的项目采用小时数核定:带补贴集中式项目按特定利用小时数(如光伏250小时、风电215小时)确定电量,风电特许权等项目则安排1200小时左右的高保障小时数。

云南明确,享受财政补贴的集中式光伏,上网电价由市场交易形成,财政补贴继续执行国家相关政策。

比例上限与自主权:设定上限与赋予选择权并存

广东、重庆、上海等地设定了90%-100%不等的比例上限,黑龙江、山西、陕西则赋予项目自主确定比例的灵活性。

增量项目机制电量:最低30%,最高100%

存量机制电量范围30%-100!各地明确引入动态调整机制!

“136号文”件为各地制定新增新能源项目机制电量政策提供了基本框架,强调与“非水电可再生能源电力消纳责任权重”强挂钩,并引入动态调整机制。各地结合自身资源禀赋、市场建设阶段和消纳能力,形成了差异化的政策侧重点:

湖南明确,2025年参与竞价的风电、光伏项目年上网电量的30%。这是在已明确增量项目机制电价的省份中最低的比例。此外,新疆规定增量机制电量为上网电量的50%,陕西上限同样为50%,单个项目不超80%。辽宁明确,2025年竞价时按上网电量的55%。

增量机制电量比例相对较高的身份包括天津、重庆、黑龙江、上海等。其中,天津、重庆、上海单个项目适当低于全部上网电量;重庆上网电量的比例应低于100%;此外,浙江、江苏单个项目上限为90%。

执行期限:存量最低5年,增量10-12年

“136号文”,明确存量项目执行期限按照按照现行相关政策保障期限确定。增量项目执行期限,按照同类项目回收初始投资的平均期限确定,起始时间按项目申报的投产时间确定,入选时已投产的项目按入选时间确定。

按照这一精神,已经下发“136号文”承接方案的29省市中,28个省市明确,存量项目执行期限为达到全生命周期合理利用小时数或投产满20年后不再执行机制电价。湖南则规定扶贫、分布式项目为20年,2021年以后集中式项目机制电价5年。

增量项目机制电价执行期限各地有所区分。其中,上海、甘肃、贵州、云南、湖北、浙江、北京、河北、宁夏、黑龙江、广东、安徽、辽宁、青海、四川、海南、重庆、吉林均为12年。新疆、山东、陕西、江西、天津、湖南则为10年。

此外,湖北还特别指出,增量分布式项目项目投产后,连续两个自然年自发自用率都高于全省分布式平均自发自用率水平10个百分点以上的,执行期限可增加1年,可增加的执行期限最多不超过2年。

从各地“136号文”实施细则的落地推进与内容设计来看,无论是存量项目锚定煤电基准价的托底保障、差异化的区域电价设置,还是增量项目灵活的竞价机制、动态调整的电量安排,亦或是分类型、分时段的执行期限规划,都充分体现了“因地制宜、分类施策”的政策导向,既为新能源项目平稳过渡提供了清晰路径,也为电力市场市场化改革注入了新动能。

结合2026年我国风能“北强南弱、西高东低”、太阳能“西部富集、东部适中”的资源分布特征来看,这些政策细则将进一步引导新能源开发与资源禀赋精准匹配——在青海、宁夏、新疆等风光资源富集且电价较低的区域,可依托集中式开发模式扩大规模优势;在广东、湖南等电价较高、负荷需求大的区域,能通过分布式开发与市场化交易提升项目收益。

而执行期限的差异化设置,既保障了存量项目的合理收益,也为增量项目预留了技术迭代与成本下降的空间,助力行业长期稳定发展。

中润盛和能源控股有限公司

电话①:0371-60985516 电话②:0371-60985526 邮箱:zrsh126@126.com 地址:郑州市龙湖中环西路与龙源西八街交叉口东北100米

豫公网安备41010502006794号

豫公网安备41010502006794号